日本の企業報告に関する調査2024、マテリアリティ評価の前提となる情報開示は半数に留まる【KPMGジャパン調べ】

マスメディアン編集部 2025.04.11

- 業界動向

- 組織開発

KPMGジャパンは、統合報告書をはじめとする各種報告書の動向に焦点を当てた「日本の企業報告に関する調査2024」を発行した。

11回目を迎えた本調査では、従来の「マテリアリティ」に加え、「戦略と資源配分」、「報告媒体の位置付け」に焦点を当てた分析を行ったほか、企業報告を高度化させるための取り組みとなる、サステナビリティ情報の報告早期化および第三者保証受審による信頼性向上、英文開示による公平性確保についての状況を調査している。また、気候変動や人的資本など、今後ますます内容の充実が期待される事項の記載状況の確認と、統合報告書の基礎調査も実施した。

調査の対象は、「日経平均株価(以下、日経225)」の構成企業が発行した統合報告書、有価証券報告書、サステナビリティ報告書や企業Webサイト上のサステナビリティに関連するページ(以下、サステナビリティ報告)、および2024年1月~12月に「自己表明型統合レポート」を発行する国内の企業など1177組織が発行した報告書である。

主な調査結果は以下の通り。

11回目を迎えた本調査では、従来の「マテリアリティ」に加え、「戦略と資源配分」、「報告媒体の位置付け」に焦点を当てた分析を行ったほか、企業報告を高度化させるための取り組みとなる、サステナビリティ情報の報告早期化および第三者保証受審による信頼性向上、英文開示による公平性確保についての状況を調査している。また、気候変動や人的資本など、今後ますます内容の充実が期待される事項の記載状況の確認と、統合報告書の基礎調査も実施した。

調査の対象は、「日経平均株価(以下、日経225)」の構成企業が発行した統合報告書、有価証券報告書、サステナビリティ報告書や企業Webサイト上のサステナビリティに関連するページ(以下、サステナビリティ報告)、および2024年1月~12月に「自己表明型統合レポート」を発行する国内の企業など1177組織が発行した報告書である。

主な調査結果は以下の通り。

主な調査結果

1.マテリアリティに関する説明は、実務として定着しつつもマテリアリティ評価の前提となる将来の経営環境の見通しの説明があるのは依然半数以下に留まる

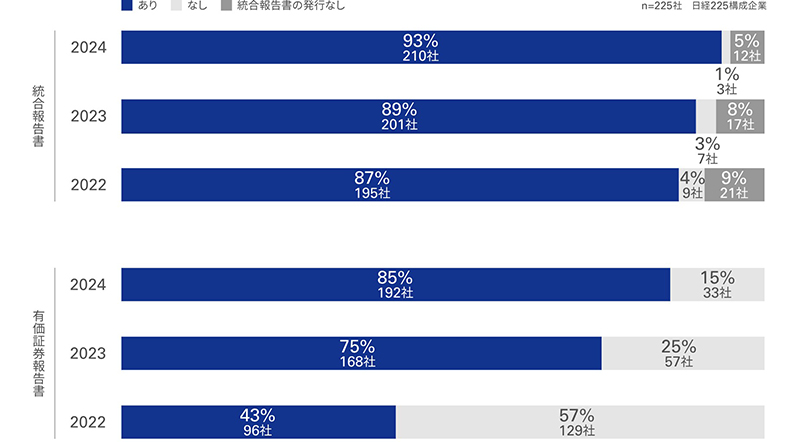

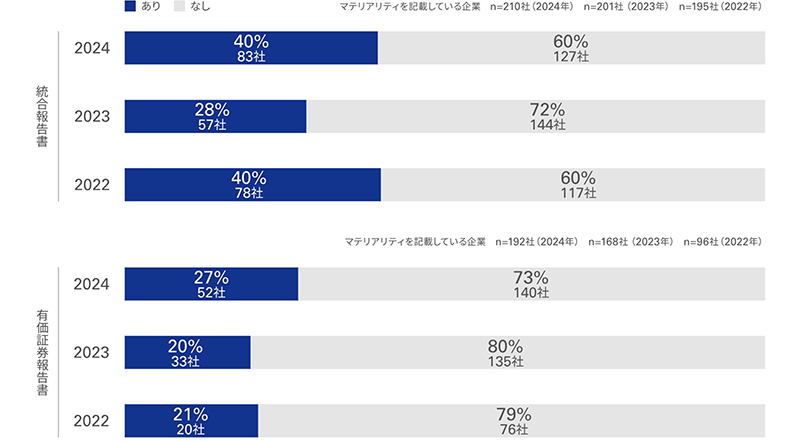

統合報告書でのマテリアリティの記載は93%、有価証券報告書では85%に上り、実務として広く定着していることがうかがえる(図1)。しかし、マテリアリティ評価の前提や論拠となる将来の経営環境、事業環境の見通しを説明している企業は、統合報告書で40%、有価証券報告書で27%に留まり、企業固有の情報の説明が十分とは言えない状況にある(図2)。

統合報告書でのマテリアリティの記載は93%、有価証券報告書では85%に上り、実務として広く定着していることがうかがえる(図1)。しかし、マテリアリティ評価の前提や論拠となる将来の経営環境、事業環境の見通しを説明している企業は、統合報告書で40%、有価証券報告書で27%に留まり、企業固有の情報の説明が十分とは言えない状況にある(図2)。

2.ビジネスモデルの説明はあるものの、どのように価値を生み出しているのかを理解することが難しい状況にある

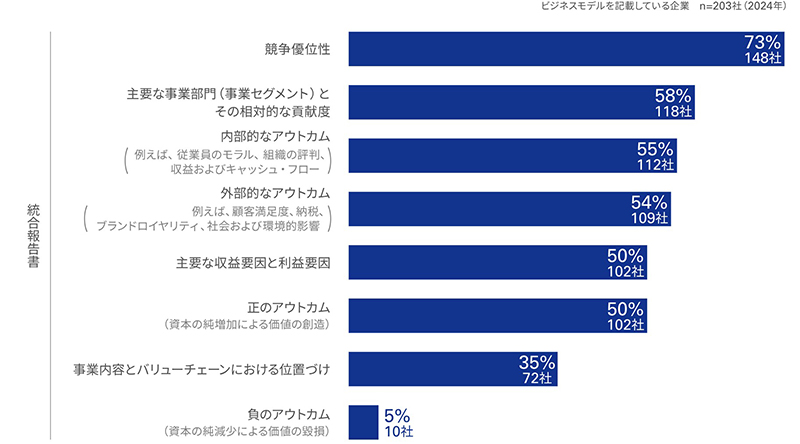

統合報告書においてビジネスモデル(価値創造プロセス図など)を掲載する企業は90%となり、自社の事業活動がどのように価値を生み出しているのか、ビジネスモデルの説明を通じて報告がされている(図3)。しかしながら、その収益要因や具体的なアウトカムについて記載している企業は半数程度で、必ずしも明瞭に説明されていない(図4)。

そのため、企業独自のビジネスモデルがどのように価値を生み出しているのか、十分に理解することが難しい状況が見受けられる。価値創造プロセスをより具体的に説明することが望まれ、そのことは説得力のある戦略と資源配分の説明にもつながると考えられる。

統合報告書においてビジネスモデル(価値創造プロセス図など)を掲載する企業は90%となり、自社の事業活動がどのように価値を生み出しているのか、ビジネスモデルの説明を通じて報告がされている(図3)。しかしながら、その収益要因や具体的なアウトカムについて記載している企業は半数程度で、必ずしも明瞭に説明されていない(図4)。

そのため、企業独自のビジネスモデルがどのように価値を生み出しているのか、十分に理解することが難しい状況が見受けられる。価値創造プロセスをより具体的に説明することが望まれ、そのことは説得力のある戦略と資源配分の説明にもつながると考えられる。

3.有価証券報告書の統合報告書の位置づけの違いを示す企業は約半数

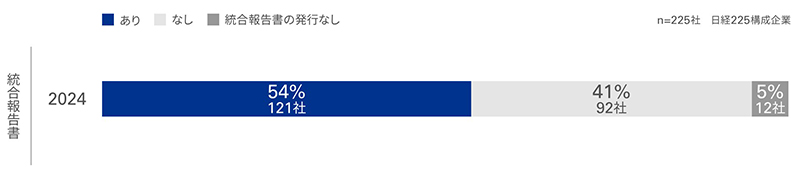

2023年3月期決算企業より、有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄が新設され、サステナビリティ情報開示の充実が進んでいる。一方で、そのことで財務情報とその他の情報を統合し価値創造の全体像を伝える統合報告書との役割が重なりつつある。今回の調査からは、54%の企業が情報開示体系図などを用いて、統合報告書と有価証券報告書の位置づけを示していることがわかった(図5)。

今後の本格的な制度導入を見据えると、企業は各媒体の役割を明確にしたうえで、記載すべき情報を整理することが求められる。

2023年3月期決算企業より、有価証券報告書に「サステナビリティに関する考え方及び取組」の記載欄が新設され、サステナビリティ情報開示の充実が進んでいる。一方で、そのことで財務情報とその他の情報を統合し価値創造の全体像を伝える統合報告書との役割が重なりつつある。今回の調査からは、54%の企業が情報開示体系図などを用いて、統合報告書と有価証券報告書の位置づけを示していることがわかった(図5)。

今後の本格的な制度導入を見据えると、企業は各媒体の役割を明確にしたうえで、記載すべき情報を整理することが求められる。

KPMGジャパンの見解

1.マテリアリティの認識を示し、企業経営における統合思考の実践について説明する

多くの企業が統合報告書においてマテリアリティを開示しており、その内容は年を追うごとに充実している。しかし、本調査において、マテリアリティの認識とそれに基づいた経営の意思決定のつながり、また、それらを企業価値向上につなげるための行動との関係を読み取ることが難しい報告書も確認されており、情報の結合性をさらに改善することが今後の課題だと言える。

経営の意思決定においては、パーパスの実現や企業が創造するさまざまな価値への影響の観点からマテリアリティが認識されると考えられる。経営者のマテリアリティに関する認識を的確に伝えることは、ステークホルダーから適切な企業価値評価を得ることにもつながるだろうと同社は見ている。

2.持続可能な価値創造を支える財務資本の活用について説明する

持続可能なビジネスモデルを築くためには、価値創造においてマテリアルだと判断した課題への対応に資金を投じて成長へとつなげ、その成長から得た資金を再投資するという循環を維持することが必要である。また、効果的なリスクマネジメントを通じて資本コストを低減させるとともに、資本コストを上回るリターンが見込まれる案件へ投資することにより、健全な資本収益性を確保することも必要である。

持続的な成長に向けた投資と株主還元のバランスを取ると同時に、資本コストを上回る資本収益性の達成という財務規律が守られているのか、企業価値創造を支える財務計画について関連する経営目標とともに説明することが望まれる。

3.企業報告の目的を明確にして戦略的にコミュニケーションする

報告媒体の位置付けという観点では、有価証券報告書では比較可能な情報の開示が重視されており、統合報告書では将来志向の長期的な価値創造ストーリーを伝えることが重視されていることがわかった。有価証券報告書と統合報告書で開示情報の重複が生じるとしても、統合報告書には有価証券報告書では語られない価値ある情報も多くある。

有価証券報告書や統合報告書などの各媒体の目的と主たる読み手を考え、戦略的な視点を持って企業報告全体をデザインすることで、企業報告を通じて企業価値を向上させることができるだろうと考えられる。

調査概要

調査対象期間:2024年1月~12月(英文開示のみ2025年1月まで)

対象企業:

・統合報告書、有価証券報告書の記述情報、サステナビリティ報告の比較調査:日経225構成企業225社

・統合報告書の発行企業などおよび統合報告書に関する基礎調査:「自己表明型統合レポート」を発行する国内の企業など1177組織

調査方法:調査メンバー全員で判断基準を定めた上で、企業ごとに1人の担当者が、統合報告書、有価証券報告書、サステナビリティ報告を通読し、確認する方法で実施

協力:企業価値レポーティング・ラボ(「自己表明型統合レポート発行企業等リスト2024年版」提供)

多くの企業が統合報告書においてマテリアリティを開示しており、その内容は年を追うごとに充実している。しかし、本調査において、マテリアリティの認識とそれに基づいた経営の意思決定のつながり、また、それらを企業価値向上につなげるための行動との関係を読み取ることが難しい報告書も確認されており、情報の結合性をさらに改善することが今後の課題だと言える。

経営の意思決定においては、パーパスの実現や企業が創造するさまざまな価値への影響の観点からマテリアリティが認識されると考えられる。経営者のマテリアリティに関する認識を的確に伝えることは、ステークホルダーから適切な企業価値評価を得ることにもつながるだろうと同社は見ている。

2.持続可能な価値創造を支える財務資本の活用について説明する

持続可能なビジネスモデルを築くためには、価値創造においてマテリアルだと判断した課題への対応に資金を投じて成長へとつなげ、その成長から得た資金を再投資するという循環を維持することが必要である。また、効果的なリスクマネジメントを通じて資本コストを低減させるとともに、資本コストを上回るリターンが見込まれる案件へ投資することにより、健全な資本収益性を確保することも必要である。

持続的な成長に向けた投資と株主還元のバランスを取ると同時に、資本コストを上回る資本収益性の達成という財務規律が守られているのか、企業価値創造を支える財務計画について関連する経営目標とともに説明することが望まれる。

3.企業報告の目的を明確にして戦略的にコミュニケーションする

報告媒体の位置付けという観点では、有価証券報告書では比較可能な情報の開示が重視されており、統合報告書では将来志向の長期的な価値創造ストーリーを伝えることが重視されていることがわかった。有価証券報告書と統合報告書で開示情報の重複が生じるとしても、統合報告書には有価証券報告書では語られない価値ある情報も多くある。

有価証券報告書や統合報告書などの各媒体の目的と主たる読み手を考え、戦略的な視点を持って企業報告全体をデザインすることで、企業報告を通じて企業価値を向上させることができるだろうと考えられる。

調査概要

調査対象期間:2024年1月~12月(英文開示のみ2025年1月まで)

対象企業:

・統合報告書、有価証券報告書の記述情報、サステナビリティ報告の比較調査:日経225構成企業225社

・統合報告書の発行企業などおよび統合報告書に関する基礎調査:「自己表明型統合レポート」を発行する国内の企業など1177組織

調査方法:調査メンバー全員で判断基準を定めた上で、企業ごとに1人の担当者が、統合報告書、有価証券報告書、サステナビリティ報告を通読し、確認する方法で実施

協力:企業価値レポーティング・ラボ(「自己表明型統合レポート発行企業等リスト2024年版」提供)