人的資本経営・開示に関する2026年の動き

岩本 隆 2026.01.19

- 人事

- 人的資本

人的資本経営の重要性の高まりとともに、人的資本経営・開示の基準・ルール作りが国際的に進んでいる。本稿では、人的資本経営・開示に関する2026年の国際・国内の動きについて述べる。

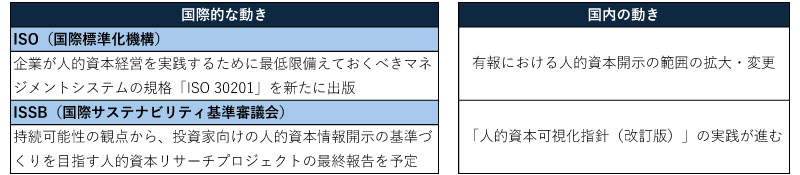

国際的な動きとしてはISO(International Organization for Standardization:国際標準化機構)とISSB(International Sustainability Standard Board:国際サステナビリティ基準審議会)で動きがある。

ISOの人材マネジメントのTC(Technical Committee:テクニカルコミッティ)であるISO/TC 260で、人材のマネジメントシステム規格であるISO 30201が2026年に出版される予定である。ISO 30201は現在FDIS(Final Draft International Standard)、つまり、国際規格開発の最終ステージにあり、FDIS時点のタイトルは「Human resources management systems – Requirements(人材マネジメントシステム-要求)」である。マネジメントシステム規格とは、「組織が方針及び目標を定め、その目標を達成するためのシステム」に関する規格であり、ISO 30201は、多くの日本企業が認証を所得している品質マネジメントシステム規格であるISO 9001や、環境マネジメントシステム規格であるISO 14001などと同レベルの規格である。別の言い方をすると、ISO 30201は企業が人的資本経営を実践するために最低限備えておくべきマネジメントシステムということになる。

ISSBでは、2024年夏から2年間の人的資本リサーチプロジェクトが実施されており、2026年夏頃には最終報告がなされる予定である。2025年6月30日に公表された「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」では、以下のように記されており(※1)、ISSBの人的資本リサーチプロジェクトの結果が金融庁の人的資本開示のルールに影響を与えることになる。

『サステナビリティ開示に関し、ISSBにおいて新たにリサーチプロジェクトが始まった人的資本の分野につき、投資家のニーズを充足した基準開発に貢献すべく、国内の関係者と連携しながら、国際的な議論への参画や意見発信等を進める。』

国内の動きとしては、有価証券報告書における人的資本開示について、内閣府令が改正され、企業戦略と関連付けた人材戦略と、それを踏まえた従業員給与等の決定方針等の開示を求め、2026年3月期の有価証券報告書から適用される予定である。2025年11月26日に金融庁から内閣府令の改正案が公表され、人的資本開示に関する制度見直し案として以下が示された(※2)。

■有価証券報告書において、新たに以下の事項について開示を求めることとします。

・企業戦略と関連付けた人材戦略及びそれを踏まえた従業員給与等の決定方針

・従業員の平均給与の対前年比増減率

・(提出会社が主として子会社の経営管理を行う会社(持株会社)である場合)連結会社(外国会社を除く。)のうち、従業員数が最も多い「最大人員会社」(最大人員会社の従業員数が、連結会社(外国会社を除く。)の従業員数の過半数を超えない場合には、次に従業員数の多い会社も含む。)の従業員給与の平均額、その前年比増減率等

■「従業員の状況」を「第1【企業の概況】から「第4【提出会社の状況】」に移動した上で、使用人その他の従業員のみを対象としたストックオプション制度や役員・従業員株式所有制度を導入している場合には、「従業員の状況」に記載することもできることとします。

また、2022年8月30日に内閣官房非財務情報可視化指針研究会から公表された「人的資本可視化指針」(※3)の改訂の議論が開始され、2025年12月26日に「人的資本可視化指針(改訂版)の骨子(案)」(※4)が公表された。「人的資本可視化指針(改訂版)」では以下の考え方が示されている。

1. 国際基準を踏まえた経営戦略と人材戦略の連動と開示

2. 経営戦略を踏まえた人材戦略・人的資本投資の実践

2026年はこれまでよりも増して、実効的な、つまり、企業の持続的成長につながる人的資本経営の実践が求められることになるであろう。

※1:金融庁「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025の公表について」金融庁ウェブサイト(2025年/https://www.fsa.go.jp/news/r6/singi/20250630-1.html)

※2:金融庁「「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(案)等に対するパブリックコメントの実施について」金融庁ウェブサイト(2025年/https://www.fsa.go.jp/news/r7/shouken/20251126/20251126.html)

※3:非財務情報可視化研究会「人的資本可視化指針」内閣官房ウェブサイト(2022年/https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/wgkaisai/jinteki/sisin.pdf)

※4:内閣官房、金融庁、経済産業省「人的資本可視化指針(改訂版)の骨子(案)」内閣官房ウェブサイト(2026年/https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou3.pdf)

ISOの人材マネジメントのTC(Technical Committee:テクニカルコミッティ)であるISO/TC 260で、人材のマネジメントシステム規格であるISO 30201が2026年に出版される予定である。ISO 30201は現在FDIS(Final Draft International Standard)、つまり、国際規格開発の最終ステージにあり、FDIS時点のタイトルは「Human resources management systems – Requirements(人材マネジメントシステム-要求)」である。マネジメントシステム規格とは、「組織が方針及び目標を定め、その目標を達成するためのシステム」に関する規格であり、ISO 30201は、多くの日本企業が認証を所得している品質マネジメントシステム規格であるISO 9001や、環境マネジメントシステム規格であるISO 14001などと同レベルの規格である。別の言い方をすると、ISO 30201は企業が人的資本経営を実践するために最低限備えておくべきマネジメントシステムということになる。

ISSBでは、2024年夏から2年間の人的資本リサーチプロジェクトが実施されており、2026年夏頃には最終報告がなされる予定である。2025年6月30日に公表された「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025」では、以下のように記されており(※1)、ISSBの人的資本リサーチプロジェクトの結果が金融庁の人的資本開示のルールに影響を与えることになる。

『サステナビリティ開示に関し、ISSBにおいて新たにリサーチプロジェクトが始まった人的資本の分野につき、投資家のニーズを充足した基準開発に貢献すべく、国内の関係者と連携しながら、国際的な議論への参画や意見発信等を進める。』

国内の動きとしては、有価証券報告書における人的資本開示について、内閣府令が改正され、企業戦略と関連付けた人材戦略と、それを踏まえた従業員給与等の決定方針等の開示を求め、2026年3月期の有価証券報告書から適用される予定である。2025年11月26日に金融庁から内閣府令の改正案が公表され、人的資本開示に関する制度見直し案として以下が示された(※2)。

■有価証券報告書において、新たに以下の事項について開示を求めることとします。

・企業戦略と関連付けた人材戦略及びそれを踏まえた従業員給与等の決定方針

・従業員の平均給与の対前年比増減率

・(提出会社が主として子会社の経営管理を行う会社(持株会社)である場合)連結会社(外国会社を除く。)のうち、従業員数が最も多い「最大人員会社」(最大人員会社の従業員数が、連結会社(外国会社を除く。)の従業員数の過半数を超えない場合には、次に従業員数の多い会社も含む。)の従業員給与の平均額、その前年比増減率等

■「従業員の状況」を「第1【企業の概況】から「第4【提出会社の状況】」に移動した上で、使用人その他の従業員のみを対象としたストックオプション制度や役員・従業員株式所有制度を導入している場合には、「従業員の状況」に記載することもできることとします。

また、2022年8月30日に内閣官房非財務情報可視化指針研究会から公表された「人的資本可視化指針」(※3)の改訂の議論が開始され、2025年12月26日に「人的資本可視化指針(改訂版)の骨子(案)」(※4)が公表された。「人的資本可視化指針(改訂版)」では以下の考え方が示されている。

1. 国際基準を踏まえた経営戦略と人材戦略の連動と開示

2. 経営戦略を踏まえた人材戦略・人的資本投資の実践

2026年はこれまでよりも増して、実効的な、つまり、企業の持続的成長につながる人的資本経営の実践が求められることになるであろう。

※1:金融庁「コーポレートガバナンス改革の実質化に向けたアクション・プログラム2025の公表について」金融庁ウェブサイト(2025年/https://www.fsa.go.jp/news/r6/singi/20250630-1.html)

※2:金融庁「「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」(案)等に対するパブリックコメントの実施について」金融庁ウェブサイト(2025年/https://www.fsa.go.jp/news/r7/shouken/20251126/20251126.html)

※3:非財務情報可視化研究会「人的資本可視化指針」内閣官房ウェブサイト(2022年/https://www.cas.go.jp/jp/seisaku/atarashii_sihonsyugi/wgkaisai/jinteki/sisin.pdf)

※4:内閣官房、金融庁、経済産業省「人的資本可視化指針(改訂版)の骨子(案)」内閣官房ウェブサイト(2026年/https://www.cas.go.jp/jp/seisaku/nipponseichosenryaku/hizaimu/dai7/siryou3.pdf)

執筆・編集